תופעה חדשה בעולם ההשקעות משנה את הדרך בה אנו מנהלים את החסכונות הפנסיוניים והפרטיים. מדובר בהשקעות בעלות פוטנציאל לתשואות גבוהות, אך כרוכות בסיכון גבוה שלא תמיד נלקח בחשבון. טרנד זה מעניין את המשקיעים הצעירים והמבוגרים כאחד, וחשוב להבין את הסיכונים וההזדמנויות שבשווקים דינמיים. הכתבה של דניאל גרוס, מומחה לחיסכון והשקעה, תעשה סדר ותעזור לכם לנווט בתופעה הזאת.

בשנים האחרונות אנו עדים לפתיחתם של לא מעט מסלולים מחקי מדד בבתי ההשקעות וחברות הביטוח. המשקיעים, ובמיוחד הצעירים שבניהם, נוהרים בהמוניהם למסלולי ההשקעה הפסיביים, תוך הנחה שהתשואות ימשיכו "להכות" את ביצועי קופות הגמל, קרנות ההשתלמות וקרנות הפנסיה המסורתיות שמנוהלות על ידי מנהלי ההשקעות בחברות הביטוח ובבתי ההשקעות בישראל.

בין מסלולי מחקיי המדד המובילים שנפתחו בזמן האחרון ניתן למצוא את מדד ת"א 35, מדד ה-S&P 500, תל-בונד 20, מדדי אג"ח ממשלתי ועוד. חודש מרץ 2020 שבו מדדי המניות המרכזיים ירדו בכ-30% בחודש אחד, שוב הוכיח שלא לכולם יש את אותם "עצבים" והיכולת לעמוד במתחים, ובתגובה לכך ראינו לא מעט משקיעים נטשו את השוק לטובת הפיקדונות בבנק. עם זאת, הנהירה חזרה לשוק הייתה מהירה, שכן כנראה הבינו שאין אלטרנטיבה טובה יותר בתקופה זו.

המצב כיום שונה במעט, שכן הריבית אמנם איננה אפסית, אך האינפלציה שוחקת את ערך הכסף, וכתוצאה מכך המשקיע הישראלי מוצא עצמו "נאלץ" לקחת על עצמו סיכונים גדולים יותר כדי להילחם בשחיקת הכסף ולנסות להגדיל את רווחיו. כל זאת במטרה לדאוג ליום שבו יצטרך למשוך את חסכונותיו, אם כקצבה חודשית בפנסיה או לשימוש אישי בהגשמת מטרותיו הכלכליות.

אך אסור לשכוח שבסביבה שבה העלות של הכסף עלתה, אך האינפלציה ממשיכה לפגוע בכוח הקנייה, לא מעט משקיעים מוצאים את עצמם ממנפים את ההשקעה שלהם ע"י לקיחת הלוואה מכספי קופה והשקעה חוזרת בשוק ההון, בקופת גמל להשקעה ופוליסת חיסכון בחברות ביטוח, תוך התעלמות מהסיכון הקיים בתקופה זו.

האם לדעתכם אותם המשקיעים יתנהגו בצורה רציונלית או אמוציונלית בעתיד בתרחיש דומה לחודש מרץ 2020? ימים יגידו…

מהם הסיכונים הכרוכים במסלולים מחקיי מדד? ולמי זה מתאים?

לפני שנענה על השאלה הכל כך חשובה הזו, נכיר טוב יותר את מדד השוק המוביל היום את המשקיעים:

מדד ה S&P500 : מדד ה"אס אנד פי" 500 , הינו מדד הכולל את 500 המניות הגדולות ביותר מבחינת שווי שוק בארה"ב. במדד זה ניתן למצוא מניות ממגוון רחב של סקטורים : טכנולוגיה, אנרגיה, פיננסיים, תעשייה ועוד… בין החברות נוכל למצוא שמות מוכרים: קוקה-קולה, פייסבוק, גוגל, אמזון, קטרפילר, נייקי ועוד..

במקום לרכוש מניות ספציפיות ולהיות חשוף יותר לסיכון, רכישת המדד למעשה מאפשרת פיזור רחב יותר של כלל המניות במדד בפרופורציות השונות ולהורדת הסיכון באופן יחסי בתיק.

כיום אנו עדים למסלולים מחקיי מדד גם בקרנות הפנסיה ואף חלקם ממונפות: בקרן הפנסיה המקיפה נכון להיום קיימים כ 30% אג"ח מבטיחות תשואה מסוג ערד והיתרה כ 70% מנוהלות בשוק ההון.

מנהלי ההשקעות בחברות מסוימות אף החליטו למנף את ההשקעה במסלול מחקה מדד וקונים אותו במלואו בנוסף לאג"ח המיועדות ולמעשה משיגים את תשואות המדד + 4.86% תשואה מובטחת על 30% מהנכסים.

כ 87% תשואות ב 5 שנים האחרונות :

על פי הגרף ניתן לראות שמדד הs&p500 הניב תשואה מצטברת של 87% למשקיעים, האם כולם נשארו אחרי חודש מרץ 2020 להשקיע במדד? ממש לא כך! אך מי שזכר כי ההשקעה לטווח ארוך משתלמת נשאר וגם יצא נשכר.

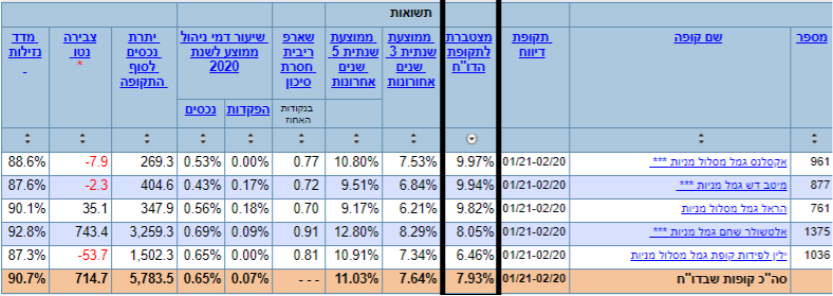

תשואות מאתר "גמל נט" של משרד האוצר ל 12 חודשים האחרונים :

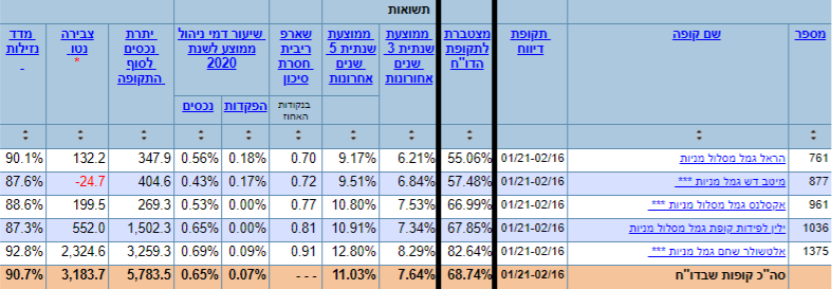

תשואות מאתר "גמל נט" ב 5 שנים האחרונות במצטבר:

כאמור לעיל ניתן להבחין כי מי שהשקיע ב 5 שנים האחרונות במדד ה"אס אנד פי" אכן היכה את כלל

המסלולים המסורתיים שמנהלים מנהלי ההשקעות בבתי ההשקעות וחברות הביטוח המובילות, והשיגו תשואה גבוהה מאוד בסך של כ 95% !!!

ההשקעה במדד חושפת את המשקיעים למט"ח והם יכולים ליהנות בנוסף לעליית המדד גם מעליית

שער הדולר, מאידך גיסא ניתן גם להפסיד מירידת המדד + ירידת שער הדולר נתון שחשוב לשים לב

אליו.

האם המסלול ורמת הסיכון מתאימה לכל אחד?

על מנת לענות לשאלה הזו אני מזמין אתכם לפנות אליי ולבחון את ההתאמה שלכם להשקעה במדדי שוק מובילים במוצרי החיסכון וההשקעה השונים. יחד נבחן האם הכספים מנוהלים נכון, כמה כסף באמת חסכתם עד כה, מהם דמי הניהול שאתם משלמים והאם הם הוגנים ונבצע התאמות בהתאם לאופי שלכם ולשאיפות שלכם לעתיד כלכלי מבטיח.

האמור במאמר אינו מהווה ייעוץ פנסיוני ו/או שיווק פנסיוני המתחשב בנתונים ובצרכים של כל אדם ואין באמור משום הבטחת תשואה או רווח. אין לראות במאמר זה ובמידע ו/או הניתוח הכלולים בו הצעה או ייעוץ לרכישה ו/או מכירה ו/או החזקה של ניירות ערך ו/או נכסים פיננסים ו/או השקעת כספים בפיקדונות כלשהם או המלצה להשקעה באפיקים ספציפיים כלשהם. האמור לעיל אינו מתיימר להכיל את כל המידע הדרוש למשקיע זה או אחר. המידע האמור במאמר לעיל הינו נכון למועד פרסומו ועשוי להשתנות מעת לעת.

- אין בתשואות העבר להעיד על העתיד

התשואות הינן ברוטו לפני ניכוי דמי ניהול